Rozliczanie kryptowalut takich jak bitcoin (BTC), ethereum (ETH), czy solana (SOL) należy przeprowadzić zgodnie z ustawą o podatku dochodowym od osób fizycznych. Ustawa ta od 2019 roku precyzuje rozliczanie kryptowalut znanych pod postacią walut wirtualnych. Przed rokiem 2019 nie istniały przepisy precyzujące w jaki sposób należy rozliczać operacje handlu kryptowalutami.

Waluty wirtualne (kryptowaluty) należy rozliczać w ujęciu rocznym, tzn. w przedziałach od 1 stycznia do 31 grudnia danego roku. Rozliczanie dokonywane jest poprzez złożenie wypełnionego formularza PIT-38.

Obowiązek składania formularza powstaje w momencie nabycia, bądź zbycia kryptowalut za waluty fiducjarne lub ich zamiany na usługi, dobra lub prawa. Zamiana jednej kryptowaluty na inną nie generuje natomiast obowiązku podatkowego.

- Czy muszę rozliczać się, jeżeli w danym roku tylko kupowałem kryptowaluty?

- Czy muszę rozliczać się, jeżeli w danym roku dokonywałem tylko wymian krypto-krypto?

- Czy muszę rozliczać zakupy wykonane za kryptowaluty?

- Czy muszę rozliczać się, jeżeli posiadam stratę lub ponownie zainwestowałem swoje środki?

- Czy powinienem składać dodatkowe dokumenty poza formularzem PIT?

- Czy można rozliczyć kryptowaluty za zaległe lata?

- Czy muszę rozliczać się z kryptowalut, jeżeli nie wypłacałem środków z giełdy?

- Czy muszę rozliczać się z operacji przeprowadzanych w bitomatach?

- Jak rozliczać kryptowaluty zakupione przed 2019 rokiem?

- Ile podatku muszę zapłacić od zysku z kryptowalut?

- Czy przychody z kryptowalut łączą się z innymi przychodami?

- Jak uwzględnić koszty nabycia kryptowalut z poprzednich lat?

- Uzupełnienie formularza PIT-38 dla kryptowalut

- Przykład uwzględnienia kosztów kryptowalut z poprzednich lat

Czy muszę rozliczać się, jeżeli w danym roku tylko kupowałem kryptowaluty?

Tak. Zakup kryptowalut należy wykazać jako koszt. Da to w przyszłości możliwość odliczenia kosztów przy uzyskaniu przychodów z kryptowalut, np. w przypadku, gdy zdecydujemy się na sprzedaż nabytych kryptowalut.

Czy muszę rozliczać się, jeżeli w danym roku dokonywałem tylko wymian krypto-krypto?

Nie. Jeżeli w danym roku dokonywano wyłącznie wymian kryptowalut na inne kryptowaluty, to nie ma obowiązku rozliczania się z takich operacji. Warto jednak posiadać dokumentację takich operacji, aby w przyszłości móc wykazać źródło pochodzenia w przypadku sprzedaży kryptowalut za waluty fiducjarne.

Wymiany krypto-krypto obejmują także operacje w parze do tzw. stable-coinów, takich jak USDT (Tether), USDC (USD Coin), BUSD (Binance USD), czy OmegaPLN.

Czy muszę rozliczać zakupy wykonane za kryptowaluty?

Tak. Odpłatne zbycie (przychód) stanowi nie tylko sprzedaż kryptowalut za waluty fiducjarne, ale także ich wymiana na inne dobra, usługi i prawa (np. majątkowe). Zakup towaru lub usługi za kryptowaluty jest zatem przychodem.

Czy muszę rozliczać się, jeżeli posiadam stratę lub ponownie zainwestowałem swoje środki?

Tak. W przypadku, gdy poniesione koszty przekraczają wartość przychodów mówimy o nadwyżce kosztów, co potocznie może być rozumiane jako „strata”. Taką nadwyżkę („stratę”) należy uwzględnić w zeznaniu podatkowym i można uwzględnić w kolejnych latach, obniżając potencjalny dochód, a tym samym wysokość należnego podatku.

Czy powinienem składać dodatkowe dokumenty poza formularzem PIT?

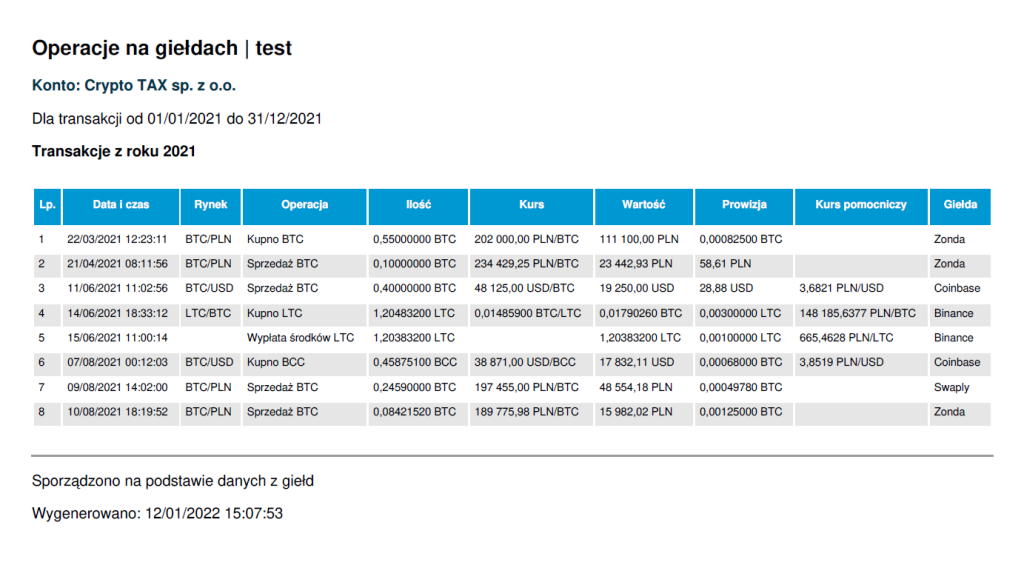

Nie ma takiego obowiązku. Niemniej jednak, warto posiadać szczegółową dokumentację związaną z historią transakcji związanych z kryptowalutami, aby móc wykazać podstawę obliczenia wartości kosztów i przychodów. Taką dokumentację tworzy automatycznie nasza platforma, zestawiając operacje ze wszystkich giełd oraz wskazując operacje generujące zdarzenia podatkowe w czytelnej postaci.

Pobierz przykładowy dokument z zestawieniem operacji:

Taką dokumentację warto uzupełnić źródłowymi danymi bezpośrednio z wyciągów giełd lub w postaci chociażby zrzutów ekranu.

Czy można rozliczyć kryptowaluty za zaległe lata?

Tak. Jeżeli nie złożono odpowiedniej deklaracji podatkowej za poprzednie lata, w których dokonywano transakcji kryptowalutowych (za wyjątkiem wymian krypto-krypto), to takie zeznanie należy bezzwłocznie złożyć w postaci korekty zeznania podatkowego. Jeżeli w minionych latach osiągnięto dochód z kryptowalut, to należy odprowadzić zaległy podatek od takich operacji, wraz z należnymi odsetkami.

Czy muszę rozliczać się z kryptowalut, jeżeli nie wypłacałem środków z giełdy?

Tak. Wypłata środków z giełdy nie jest zdarzeniem podatkowym. Takim zdarzeniem jest zakup lub kupno kryptowalut na giełdzie i takie operacje należy rozliczyć. Różnica pomiędzy wpłatami i wypłatami z giełd nie jest wystarczająca do określenia kosztów i przychodów. Jedynym wyjątkiem może być przypadek w którym jest to jedyny możliwy sposób określenia kosztów i przychodów z kryptowalut i może zostać użyty w drodze wyjątku, gdy nie mamy dostępu do konta giełdowego, np. wskutek upadku giełdy.

Czy muszę rozliczać się z operacji przeprowadzanych w bitomatach?

Tak. Operacje dokonywane w bitomatach, np. FlyingAtom lub Shitcoins.club należy także uwzględnić w rozliczeniu kryptowalut. Takie operacje można wprowadzić w naszym systemie poprzez plik generyczny. Wystarczy wprowadzić odpowiednie operacje w pliku arkuszu kalkulacyjnego.

Jak rozliczać kryptowaluty zakupione przed 2019 rokiem?

Do 2018 roku nie było przepisów związanych z rozliczaniem kryptowalut. W związku z tym, należało stosować zasady ogólne. Będąc osobą fizyczną, kryptowaluty można było traktować jako prawa majątkowe, na podstawie wydanych interpretacji podatkowych. Przyjęcie takich interpretacji oraz zaleceń wskazanych w komunikacie Ministerstwa Finansów wiązało się z koniecznością łączenia kosztów dla każdego przychodu, w tym zamiany jednej kryptowaluty na drugą. Zalecaną strategią łączenia takich kosztów to np. FIFO (First-In, First-Out), będące strategią kolejkowania, który oznacza, że pobierany koszt dla danego przychodu należało proporcjonalnie pobierać z najstarszych nierozliczonych kosztów.

Od roku 2019 wprowadzono zmiany w systemie podatkowym, w którym uwzględniono kryptowaluty. Znane są one w przepisach jako waluty wirtualne. Zdefiniowano w tych przepisach sposób rozliczania kryptowalut, a także sprecyzowano w jaki sposób należy uwzględniać koszty poniesione w latach przed zmianami. Koszty poniesione w poprzednich latach, przed zmianami, tj. przed 2019 rokiem, należy ująć w zeznaniu podatkowym za rok 2019. Więcej informacji znajduje się w artykule: Zmiany podatkowe w 2019 r.

Aby rozliczyć operacje dokonane przed rokiem podatkowym za pośrednictwem naszej platformy, należy zakupić plan rozliczeń za zaległe lata podatkowe, a także za rok 2019. Plan wspomagania rozliczeń za rok 2019 uwzględni poniesione a nierozliczone koszty i uwzględni je w kosztach za rok 2019.

Ile podatku muszę zapłacić od zysku z kryptowalut?

Zyski z kryptowalut są opodatkowane podatkiem 19% od zysków oraz 4% daniny solidarnościowej w przypadku osiągnięcia dochodów powyżej 1 mln zł.

Czy przychody z kryptowalut łączą się z innymi przychodami?

Nie. Koszty i przychody z kryptowalut należy rozliczać niezależnie od innych źródeł dochodu, w tym innych źródeł kapitałowych.

Jak uwzględnić koszty nabycia kryptowalut z poprzednich lat?

Nasza platforma umożliwia wprowadzenie nadwyżki kosztów z lat poprzednich w odpowiednim polu formularza do generowania raportu podatkowego. Kwotę tę należy znaleźć w poprzedniej deklaracji w polu Koszty uzyskania przychodów, które nie zostały potrącone w roku podatkowym i wprowadzić do pola Koszty uzyskania przychodów poniesione w latach ubiegłych i niepotrącone w poprzednim roku podatkowym.

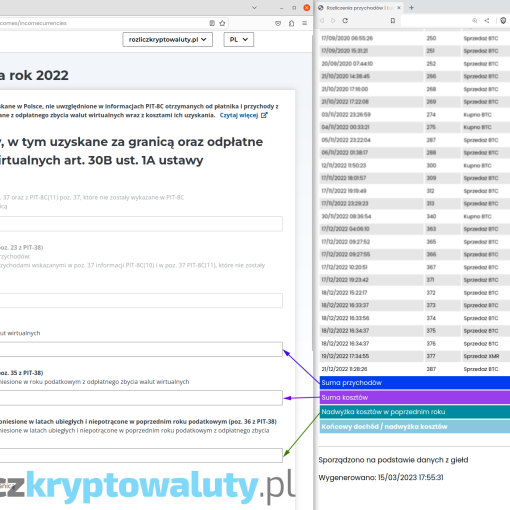

Uzupełnienie formularza PIT-38 dla kryptowalut

Na podstawie raportu uzyskanego w systemie rozliczkryptowaluty.pl uzupełnienie formularza PIT-38 jest bardzo proste. Do uzupełnienia deklaracji wykorzystywać będziemy dokument nr 2 – Rozliczenie przychodów. W polu 34. wpisujemy uzyskany w 2021 roku przychód z tytułu odpłatnego zbycia walut wirtualnych, co w raporcie możemy znaleźć w podsumowaniu na końcu tabeli w rubryce Suma przychodów. W polu 35. wpisujemy kwalifikowane koszty poniesione w roku 2021, które w tabeli znajdziemy w rubryce Suma kosztów. Jeżeli w poprzednim roku podatkowym (2020) wykazaliśmy nadwyżkę kosztów (pole z kolumny f – Koszty uzyskania przychodów, które nie zostały potrącone w roku podatkowym z deklaracji za rok 2020), to wartość tą wpisujemy do pola 36. Dochód wyliczany jest jako dodatnia różnica pomiędzy wartością z pola 34, a sumą wartości z pól 35 i 36. Jeżeli w raporcie Końcowy dochód / strata jest wartością dodatnią, to wartość ta będzie stanowić dochód (pole 37.). Jeżeli wartość ta jest ujemna, to będzie stanowiła nadwyżkę kosztów (pole 38.).

Przykład z zyskiem

Jeżeli uzyskaliśmy w danym roku zysk (dodatnia wartość w rubryce Końcowy dochód / strata w podsumowaniu tabeli dokumentu 2 – rozliczenie przychodów), to należy uzupełnić pola zgodnie z poniższym przykładem.

Przykład z nadwyżką kosztów

W przypadku, gdy koszty były w danym roku wyższe niż przychody (nadwyżka kosztów), to w raporcie rubryka Końcowy dochód / strata będzie miała ujemną wartość. Wówczas formularz PIT-38 należy uzupełnić zgodnie z przykładem poniżej:

Przykład uwzględnienia kosztów kryptowalut z poprzednich lat

Rozpatrzmy przykład, w którym w roku 2017 zainwestowano pewną kwotę w najpopularniejszą kryptowalutę bitcoin (BTC). W tym samym roku część bitcoina zamieniono w inną kryptowalutę – ETH. W roku 2018 roku sprzedano ETH na rynku ETH/BTC (otrzymano bitcoin wzamian za ETH). W roku 2020 sprzedano połowę posiadanych bitcoinów (BTC). W roku 2021 sprzedano drugą połowę bitcoinów.

Zakup BTC

Zakupiono 1 BTC po cenie 26 556 PLN/BTC

Zakup ETH

W tym samym roku, za część nabytego wcześniej bitcoina zakupiono kryptowalutę ethereum (ETH). Zakupiono 1 ETH.

Sprzedaż ETH

Sprzedano zakupione wcześniej ETH na rynku ETH/BTC. Otrzymano odpowiednią wartość BTC.

Sprzedaż BTC

Zdecydowano się na sprzedaż połowy posiadanych bitcoinów.

Sprzedaż BTC

Zdecydowano się na sprzedaż pozostałej połowy bitcoinów.

W takiej sytuacji rozliczenie będzie musiało uwzględnić fakt, iż inwestor handlował kryptowalutami od roku 2017. Do roku 2019 rozliczenie należało wykonywać na zasadach ogólnych. Na podstawie orzecznictwa sądowego przyjęło się traktować kryptowaluty jako prawa majątkowe na potrzeby podatku dochodowego. Nasz system dla rozliczeń za lata przed wprowadzonymi zmianami podatkowymi (do 2018 roku) przyjmuje strategię FIFO, traktując kryptowaluty jako prawa majątkowe.

Pomimo iż w przytoczonym przykładzie rok 2019 odbył się bez jakichkolwiek operacji kupna lub sprzedaży, należało złożyć zeznanie podatkowe, wykazując w formularzu PIT-38 za rok 2019 odpowiednie koszty. Umożliwia to uwzględnienie tych kosztów podczas rozliczania kryptowalut za rok 2020 i lata późniejsze poprzez uzupełnienie pola Koszty uzyskania przychodów poniesione w latach ubiegłych i niepotrącone w poprzednim roku podatkowym dla rozliczeń za rok 2020 na podstawie pola Koszty uzyskania przychodów, które nie zostały potrącone w roku podatkowym z rozliczenia za rok 2019.

Sprzedaż mającą miejsce w roku 2021, będzie należało uwzględnić w zeznaniu podatkowym składanym w roku 2022.

{kind=link}

{kind=link}

{kind=link}